Tempo di lettura: 3 minuti.

La crisi Subprime ed il relationship banking

Prima della pandemia uno degli eventi catartici per la nostra generazione è stata senza dubbio la crisi del 2008 scaturita dalla “bolla” del mercato immobiliare statunitense, la quale ha travolto a valanga i mercati occidentali.

Tutto ebbe origine dalla situazione relativa ai mutui subprime, fondamenta di un complesso sistema finanziario il famoso concetto del “Too big to fail”, un sistema contro cui sarebbe stato folle speculare o da mettere in dubbio.

Ma se tutto appare così chiaro allora come mai risulta così complesso afferrare il vero e proprio innesco di questa crisi? Il cinema ci può venire in soccorso con l’intuizione fondamentale: The Big Short, illustra alla perfezione la centralità dei mutui e delle ramificazioni del rapporto tra banca e cliente, ma oltre al cinema ed alla percezione comune possiamo fare riferimento ad un vero e proprio modello economico?

«The creation of the mortgage bond market, a decade earlier, had extended Wall Street into a place it had never before been: the debts of ordinary Americans». Micheal Lewis, The Big Short – 2010.

Relationship banking

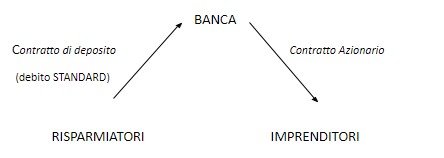

La relationship banking è la situazione nella quale la Banca agisce da intermediario tra i risparmiatori e gli imprenditori (i cosiddetti Givers e Takers), riducendo i costi sociali sia di monitoraggio (l’osservazione diretta dell’effettiva realizzazione dei profitti da parte degli imprenditori) sia diminuendo il rischio dei singoli investimenti.

Il modello di Diamond ipotizza la presenza di una sola grande Banca, capace di agire in maniera centralizzata diversificando il proprio portafogli di investimenti allo scopo di azzerare il proprio costo/rischio di liquidazione. Questo secondo la legge dei grandi numeri dove la diversificazione degli investimenti ed il numero di aziende nelle quali la banca investe tendono all’infinito, allora il costo di liquidazione tende a zero.

Nonostante Diamond contempli il contratto azionario come relazione tra banca ed imprenditori, il quale esporrebbe la banca ad un rischio di volatilità maggiore legato all’outcome del progetto dell’imprenditore, la letteratura successiva ha dimostrato la validità del modello anche in caso di un comune contratto di debito standard.

In virtù dello stretto legame tra la banca e l’imprenditore richiedente del prestito la relationship banking permette un alto livello informativo, agevolando il ruole stesso della banca di discernere tra periodi di illiquidità e di insolvibilità. Principi fondamentali nei sistemi bancocentrici.

Transaction banking

Gli anni ’90 hanno però segnato l’emergere di un nuovo modello bancario, il transaction banking noto anche come securitization, dove i loans bancari non rimanevano più nel portafogli della Banca che li aveva concessi ma i loro diritti di proprietà venivamo venduti a società veicolo, andando a formare dei derivati. (ABS o MBS nel caso in cui i prestiti originari fossero dei mutui). La securitization aveva quindi tra i suoi scopi quello di ridurre ancora di più il rischio di liquidazione e di possibile bank run da parte dei risparmiatori, i quali con il contratto di debito standard sono sempre nella posizione di ritirare il loro denaro, avendo sui grandi numeri un effetto di carenza di liquidità da parte della banca stessa. Questo nuovo modello diluiva anche il rapporto tra banca ed imprenditori, che in alcuni casi poteva apparire stringente e limitante per questi ultimi.

Il transaction banking ha portato successivamente alla formazione di derivati di derivati sul mercato dei CDO. La crescente opacità del mercato e la tendenza delle banche a non mantenere più il rapporto di lungo periodo con gli imprenditori contraenti di loans, ora ridotta ad una relazione di un solo incontro one shot (il momento del loan), sono alla base della Crisi dei subprime del 2007-2008.

Non deve altresì stupire un ritorno in auge parziale del sistema di relationship banking dopo tale crisi.

Angelo Doria